Standaarden voor ESRS: nieuwe standaarden voor duurzaamheidsverslaggeving door EFRAG

Eerder gingen wij in op de consultatie van de nieuwe duurzaamheidsrapportagestandaarden (European Sustainability Reporting Standards, afgekort ESRS) door EFRAG. Gezien de vele kritische reacties op de consultatie is het nog maar de vraag of EFRAG erin zal slagen de definitieve versie van de ESRS in november aan de Europese Commissie voor te leggen, zoals zij van plan is..

De definitieve versie kan dus nog wel even op zich laten wachten. Daarom gaan wij in deze bijdrage nader in op de concept ESRS zelf: wat heeft EFRAG daarin nu precies voorgesteld? Compliance is voldoen aan verwachtingen. Aan de hand van een uitgewerkt voorbeeld maken wij duidelijk wat EFRAG van ondernemingen verwacht op het gebied van duurzaamheidsrapportages..

EFRAG heeft haar volledige consultatiepakket alleen in het Engels gepubliceerd. Wanneer wij daarnaar verwijzen doen wij dat in het Engels en cursief.

De ESRS standaarden omvat in totaal vier thema's:

Cross-cutting (general)

Environment

Social

Governance

Deze vier thema’s zijn weer opgedeeld in verschillende standaarden:

twee generieke standaarden

vijf standaarden voor de 'E' (Environment) in ESG

vier standaarden voor de 'S' (Social) in ESG en

Twee standaarden voor de 'G' (Governance) in ESG

In totaal zijn er dus twee generieke en elf thematische standaarden. De eerste generieke standaard (ESRS 1) bevat drie zogenaamde Disclosure Principles voor de implementatie van het beleid, de doelstellingen, acties, actieplannen en de benodigde middelen voor duurzaamheidsrapportages.

Alle andere ESRS bevatten zogenaamde informatievereisten. In totaal zijn er niet minder dan 137 informatievereisten, die allemaal verplicht zijn ("De onderneming zal (...)."). Dit betekent dat de onderneming in principe verplicht is om hierover te rapporteren. Elke meldingsplicht bestaat weer uit subthema's. Verderop in dit artikel laten we aan de hand van een voorbeeld zien hoe dat eruit ziet.

Alle thematische standaarden hebben dezelfde opbouw. Ze starten met de doelstelling van de betreffende ESRS en hun interactie met andere ESRS. Daarna volgt de uitwerking van de Disclosure Requirement, gevolgd door definities en Application Guidance in bijlagen. In de Application Guidance, die eveneens dwingend is geformuleerd, staat hoe ondernemingen geacht worden de Disclosure Requirements in de praktijk toe te passen.

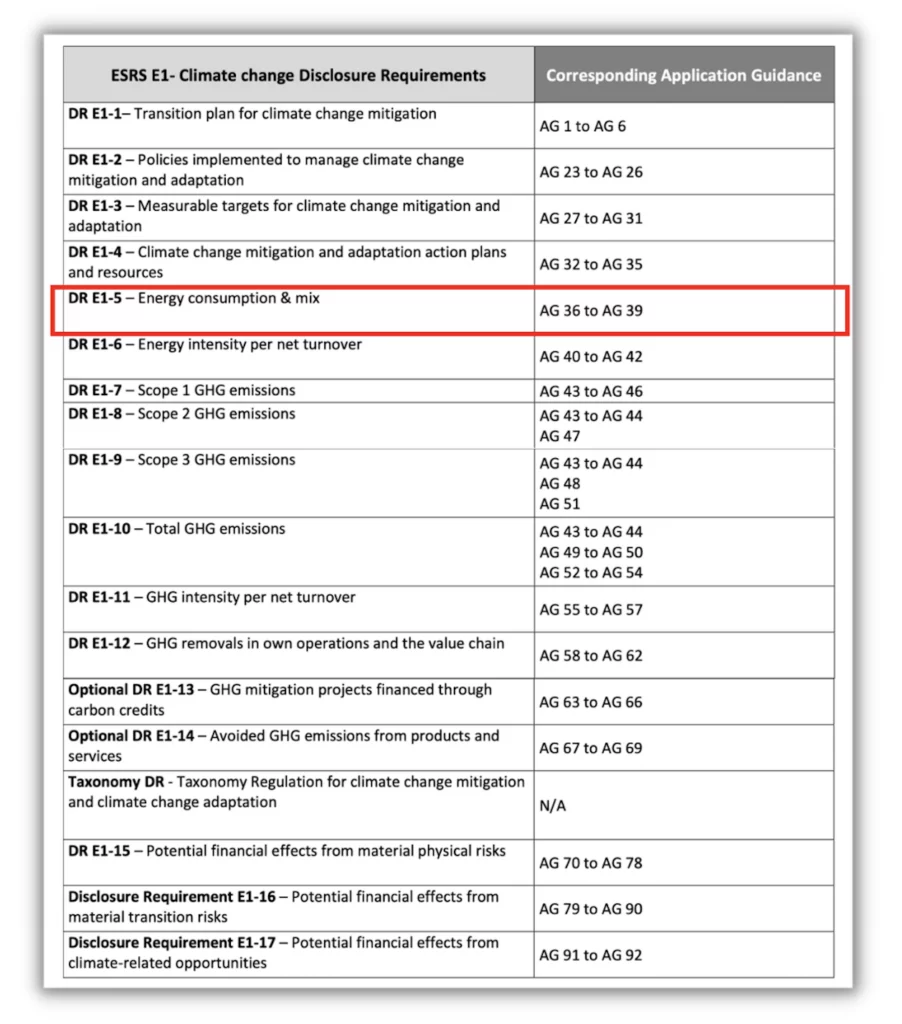

Om de lezer enig houvast te bieden bij deze complexe 'taxonomie', heeft EFRAG ook het document 'Navigating the ESRS' gepubliceerd als Bijlage I. Tabel 3 van dit document bevat een overzicht van alle Disclosure Principles en Requirements voor elk ESRS en de bijbehorende Application Guidance. Op basis van dit overzicht bespreken we hieronder het voorbeeld van de informatievereisten E1-5, 'Klimaatverandering - Energieverbruik en -mix'.

Voorbeeld

Informatievereisten E1-5 - Energieverbruik en energiemix

Om u een beter inzicht te geven in wat er precies moet gebeuren, nemen we het thema Milieu - bestaande uit vijf ESRS (ESRS E1 tot E5) - als voorbeeld. Dit is onderverdeeld in de volgende subthema's:

ESRS E1 - Klimaatverandering

ESRS E2 - Verontreiniging

ESRS E3 - Water en mariene rijkdommen

ESRS E4 - Biodiversiteit en ecosystemen

ESRS E5 - Gebruik van hulpbronnen en circulaire economie

Op basis van het overzicht hieronder wordt duidelijk dat het eerste subthema Klimaatverandering weer is 'opgeknipt' in 17 informatieverplichtingen (DR E1-1 tot en met E1-17). Hiervan zijn er twee optioneel. Dit betekent dat je over minstens 15 verschillende klimaatgerelateerde onderwerpen moet rapporteren. Als voorbeeld lichten we DR E1-5 Energieverbruik & -mix voor je uit.

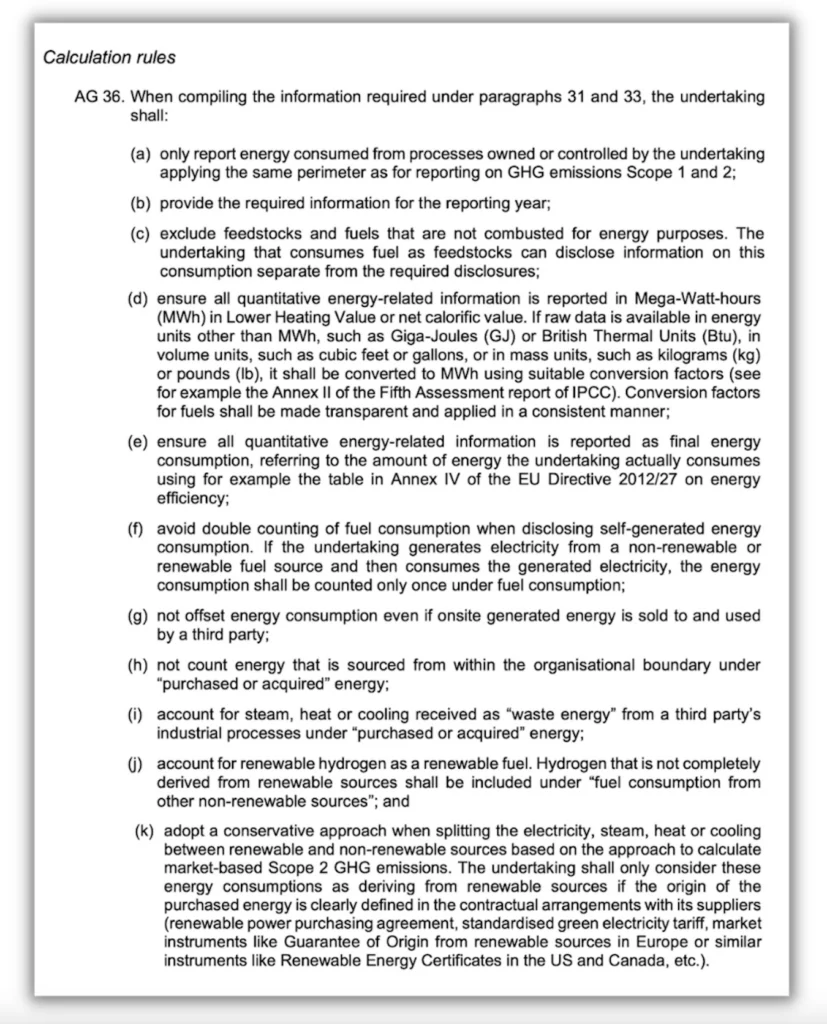

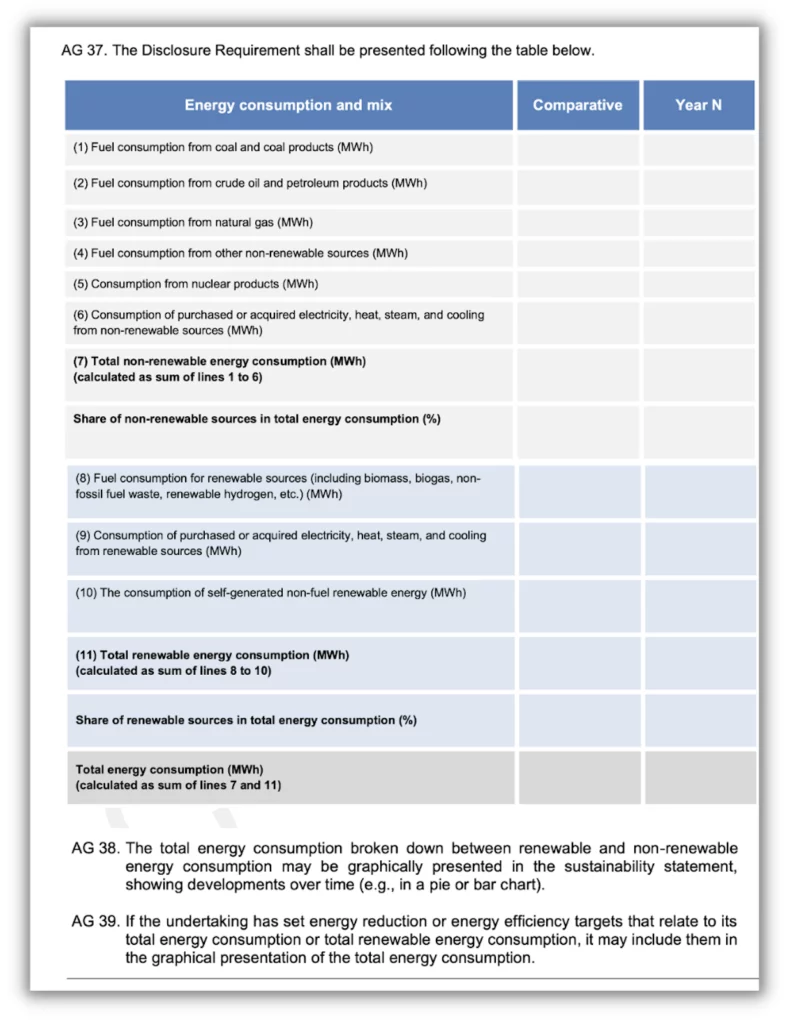

Wat houdt deze rapportage in? Dat laten we hieronder zien aan de hand van de uitgewerkte Disclosure Requirement en corresponderende Application Guidance. Kort samengevat blijkt daaruit dat de onderneming informatie moet verschaffen over haar totale energieconsumptie, zowel uit niet-hernieuwbare bronnen (energie uit fossiele brandstoffen als aardgas, aardolie en steenkool en kernenergie) als hernieuwbare bronnen (energie uit de wind, waterkracht, zon, bodem, buitluchtwarmte en biomassa). De Disclosure Requirement geeft aan hoe dit energieverbruik moet worden berekend (calculation rules) en gepresenteerd.

Aan de hand van dit voorbeeld wordt duidelijk dat EFRAG de lat hoog legt als het gaat om het verschaffen van informatie over de totale energieconsumptie & mix door ondernemingen. Hetzelfde hoge ambitieniveau is ook zichtbaar bij de overige 136 Disclosure Requirements.

We zien hier twee grote uitdagingen:

de beschikbaarheid en kwaliteit van de voor duurzaamheidsrapportages benodigde data; en

de benodigde organisatie om ervoor te zorgen dat de onderneming aantoonbaar aan alle duurzaamheidsrapportagevereisten voldoet.

Tenslotte

EFRAG heeft in april van dit jaar een ambitieus consultatiepakket aan de markt voorgelegd. Zoals wij in september al vaststelden, riepen de concept ESRS de nodige weerstand op. Zo gaf toezichthouder AFM in haar (niet mis te verstane) reactie hierop aan dat:

de omvang en complexiteit van de huidige concepten "de haalbaarheid belemmeren";

gebruikers van duurzaamheidsinformatie kunnen "door de bomen het bos niet meer zien" door te gedetailleerde informatie; en

de regels zijn dus minder controleerbaar voor controleurs en toezichthouders, "wat de risk van greenwashing verhoogt."

De grote vraag is nu wat EFRAG zal doen met de resultaten van haar raadpleging. Ervan uitgaande dat ze de 'taxonomie' die voor het ontwerp van het ESRS werd gebruikt zoveel mogelijk zal willen behouden, staat ze voor grote uitdagingen. Het hierboven genoemde voorbeeld laat zien dat de beschikbaarheid en kwaliteit van duurzaamheid data een van deze uitdagingen is.

Wat kunnen wij betekenen?

De CSRD en onderliggende ESRS zijn op dit moment 'slechts' voorstellen. Dit betekent natuurlijk niet dat u zich niet moet voorbereiden op de inwerkingtreding ervan.

Wil je meer weten over de CSRD? In onze e-learning CSRD Awareness leggen we uit hoe de CSRD werkt. Na afloop weet je aan welke eisen uw bedrijf moet voldoen en wanneer.

Onze consultants helpen je graag op weg naar een duurzaamheidsverslag dat voldoet aan alle eisen van de CSRD en ESRS. Lees meer over onze diensten of neem contact met ons op om uw specifieke adviesbehoeften te bespreken.