De digitalisering van de compliance functie - Het RegTech landschap

Financiële instellingen investeren – en dus innoveren – steeds meer in tweede- en derdelijnsfuncties. Vaak is dit noodzakelijk. Vanwege de druk vanuit de toezichthouders en door de toenemende complexiteit van wet- en regelgeving en bedrijfsvoering. Het gebruik van technologieën binnen het regulatory landschap (ook wel RegTech genoemd) is hot. De RegTech sector heeft dan ook een flinke boost gekregen. Dergelijke digitale systemen, processen en tools zorgen voor een kostenefficiënte werkwijze, waarmee financiële instellingen 100% compliant kunnen zijn. De automatisering van (en inzicht in) grote hoeveelheden data, biedt daarnaast de mogelijkheid om de kwaliteit van dienstverlening en de compliancefunctie in het algemeen te verhogen.

Klinkt dat nogal breed, vaag en omvangrijk? Klopt, dat is het ook. In dit artikel leggen we haarfijn uit welk onderscheid er te maken valt in de verschillende typen RegTech. Ook geven we u een indruk van het actuele landschap en lichten we RegTech oplossing ‘Ruler’ uit.

Datum:7 oktober 2022

Inhoudsopgave

Welke sub-gebieden kent RegTech?

Het RegTech landschap, dus de beschikbare systemen, processen en tools die de digitalisering van de compliancefunctie ondersteunen, is onder te verdelen in een aantal sub-onderwerpen. Deze sub-onderwerpen kunnen worden vertaald naar de verschillende onderdelen van de compliance cycle. De compliance cycle bestaat uit:

vaststellen van het legal framework;

uitvoeren van een risicoanalyse;

inrichten van beheersmaatregelen;

monitoring van de effectiviteit van beheersmaatregelen;

rapporteren over de mate van beheersing; en

bepalen van eventuele follow-up.

De bekendste deelonderwerpen van RegTech zijn:

LegalTech bestaat uit software en processen die helpen bij het detecteren van wijzigingen in wet- en regelgeving. Daarnaast kan technologie ook helpen bij het interpreteren van de wijzigingen en het uitvoeren van een globale impact assessment. LegalTech kan dus helpen bij het bepalen van (wijzigingen in) het legal framework van een financiële instelling.

ComplyTech kan worden gezien als ondersteunende systemen en software die medewerkers helpen te handelen in overeenstemming met interne beleidsregels en procedures. ComplyTech helpt dus bij het implementeren en uitvoeren van de controlemaatregelen van een financiële instelling, zodat de onderneming haar compliance risico's effectief beperkt.

MonitorTech brengt in realtime in kaart wat er precies gebeurt binnen een financiële instelling. Software kan helpen bij het systematisch analyseren van alle data die de financiële instelling heeft. Vaak is dit te veel data voor het menselijk brein om te bevatten en te analyseren. Daarnaast kunnen bepaalde technieken de compliance functie ondersteunen bij het herkennen en voorspellen van trends en patronen binnen de organisatie, zodat tijdig actie kan worden ondernomen. MonitorTech ondersteunt dus bij het monitoren van de effectiviteit van de controlemaatregelen van een financiële instelling.

ReportTech zijn software en processen die helpen bij het accuraat en tijdig rapporteren van bijvoorbeeld data aan toezichthouders. Denk hierbij aan de effectentransacties die dagelijks moeten worden gedaan door banken en beleggingsondernemingen, de kredietoverschrijdingen die moeten worden gemeld (en afgemeld) bij het BKR en de balansinformatie die elk kwartaal moet worden gerapporteerd aan DNB/ECB. Maar het kan ook software zijn die zorgt voor de rapportage aan de belastingdienst. ReportTech helpt dus bij de rapportage over de mate waarin een financiële instelling de compliance risico's beheerst. ReportTech kan ook compliance rapportage ondersteunen.

DataExchangeTech: Financiële instellingen zijn steeds meer van elkaar afhankelijk in de zin dat ze informatie moeten uitwisselen. Systemen en software die helpen om onderling informatie uit te wisselen zijn noodzakelijk voor partijen om efficiënt te kunnen blijven opereren. Een voorbeeld is dat wanneer een financiële instelling een pakket beleggingsproducten van een aanbieder aanbiedt aan de klant, de financiële instelling hiervoor een Key Information Document (of KID; een document met informatie over de essentie van het product) moet verstrekken aan de klant. De financiële instelling moet dit KID dan ontvangen van de aanbieder en vervolgens aan de klant verstrekken. Als het gaat om het aanbieden van duizenden producten (zoals een bank doet), betekent dit dat er ontzettend veel informatie onderling moet worden uitgewisseld - wat onmogelijk handmatig is uit te voeren. DataExchangeTech richt zich niet op een specifiek onderdeel van de compliance cyclus, maar is noodzakelijk voor het adequaat uitvoeren van operationele processen en compliance met legal verplichtingen. Kortom, DataExchangeTech raakt alle onderdelen van de compliance cyclus.

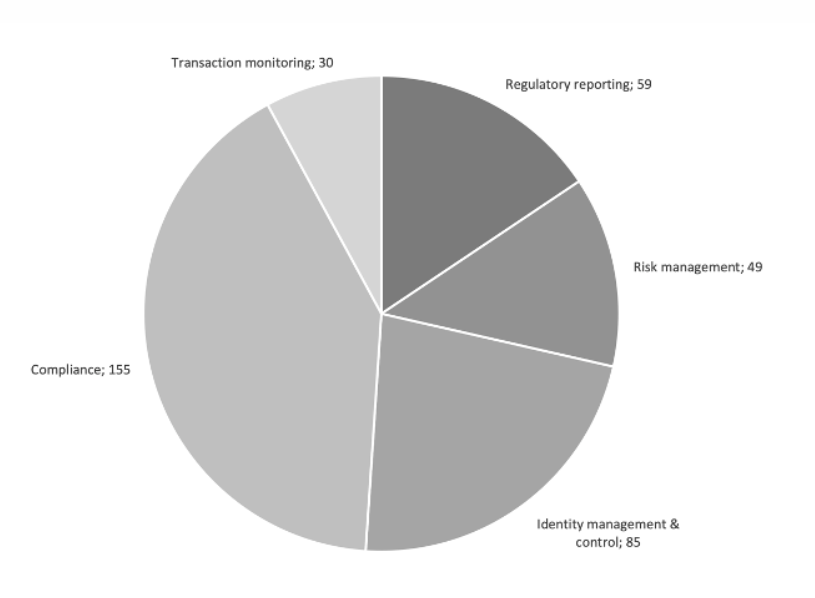

Naast bovenstaande bekende sub-onderwerpen van RegTech zijn er ook RegTechs die focussen op specifieke werkzaamheden zoals riskmanagement, transactiemonitoring, regulatory reporting en identity management. Daarnaast zijn er RegTech oplossingen die gericht zijn op compliance in zijn algemeenheid. Ruler is een van de RegTech oplossingen die richt op compliance in zijn totaliteit door de compliance cycle te digitaliseren. In 2020 zijn er wereldwijd zo’n 380 RegTech bedrijven [2]:

Waarom kiezen voor een RegTech-oplossing?

Efficiëntie

Wanneer u als financiële instelling RegTech in huis haalt, kan dat leiden tot besparingen op kosten, middelen en tijd van medewerkers. Uiteindelijk zorgt dit voor een belangrijke efficiëntieslag waarbij zowel (eenmalige) implementatiekosten als (continue) monitorkosten worden gedrukt. Het constant op zoek blijven naar oplossingen om de kosten te verlagen is belangrijk, want door toenemende regeldruk zullen compliance budgetten ook de komende jaren blijven stijgen.

Voorspellingen gebaseerd op data

Naast interessante kostenbesparingen verhoogt RegTech de kwaliteit van het niveau van compliance binnen een financiële instelling. Dit komt doordat RegTech-oplossingen grote data sets sneller en beter kunnen analyseren en interpreteren dan mensen. Hierdoor kunnen computers voorspellingen doen op basis van historische data op een manier die een compliance officer niet (handmatig) kan nabootsen.

Continue compliance met wet- en regelgeving

Bovendien vergemakkelijkt RegTech de implementatie en bewaking van regelgeving compliance voor financiële instellingen die bepaalde mandaten op decentraal niveau hebben belegd. Waar lokale entiteiten van een internationaal opererende instelling wetswijzigingen meestal zelf kunnen interpreteren en implementeren, kan RegTech helpen de consistentie - en dus kwaliteit - ervan binnen de hele groep te waarborgen. Zo wordt voorkomen dat procesverschillen achteraf met elkaar in overeenstemming moeten worden gebracht. RegTech kan er ook voor zorgen dat niet elk bedrijfsonderdeel het wiel opnieuw hoeft uit te vinden. Bijvoorbeeld door beslissingsmodellen voor de interpretatie en impactanalyse van nieuwe wetgeving te automatiseren.

Administratieve taken overnemen

Daarnaast kunnen RegTech-oplossingen veel saaie klussen uit handen nemen van de compliance officer . Hierdoor kan deze zich richten op belangrijkere zaken, zoals het voorkomen van incidenten, het adviseren van de organisatie over wetswijzigingen en het uitvoeren van compliance monitoring. Bovendien hoeft een eerstelijnsmedewerker niet van zijn kerntaken (het bedienen van de klant) te worden gehaald om zich bezig te houden met signalering, implementatie en monitoring ('run' en 'change' activiteiten). Sterker nog, dat is waar RegTech kan helpen. Zo kan de compliance officer zich weer richten op het overzien van compliance risico's en - waar nodig - het inzetten van awareness en verbeterplannen. Daarbij wordt hij ondersteund door RegTech-oplossingen die 'administreren' en collega's waarschuwen voor deadlines.

Overzicht en inzicht in de wettelijke verplichtingen

Tot slot kan RegTech de focus van medewerkers vergroten door een duidelijk inzicht en overzicht te bieden van de legal verplichtingen (de legal framework ) voor de betreffende afdeling en/of functie. Bepaalde RegTech-oplossingen kunnen afhankelijkheden en inzichten tussen gerelateerde regelgevingsonderwerpen en/of -trajecten in kaart brengen. Door deze aan elkaar te koppelen, krijgen belanghebbenden inzicht in de impact die verschillende regelgevingen of legal standaarden (zoals MiFID II, MiFIR, MAD II, MAR en PRIIP's) hebben op specifieke bedrijfsonderdelen, entiteiten binnen de groep of zelfs hele ketens. Dit voorkomt dat collega's onnodig hetzelfde werk doen. Het maakt de stappen die de financiële instelling zet ook beter traceerbaar. Dit resulteert in een betere audit trail. Het creëert ook transparantie wat betreft de verwevenheid van wetgeving, achterpoortjes en het compliance beleid van de financiële instelling. Zowel transparantie als traceerbaarheid zijn noodzakelijk voor adequaat compliance beheer.

Wat is er nodig om RegTech te implementeren?

Om RegTech succesvol te kunnen implementeren, moeten compliance en legal afdelingen openstaan voor technologie. Ze moeten RegTech zien als een kans, in plaats van een bedreiging (voor hun eigen functie). Financiële instellingen moeten op hun beurt accepteren dat zij niet alles in-house kunnen ontwikkelen en beheren. Er zijn tal van kwalitatieve oplossingen beschikbaar op de markt. Door hier slim gebruik van te maken wordt geld bespaard en kan direct ingezet worden op best practices van de experts die de oplossing ontwikkeld hebben. Ten slotte, en niet onbelangrijk: financiële instellingen dienen een uniforme en op de waardeketen gebaseerde aanpak te omarmen, in plaats van te blijven focussen op de gefragmenteerde autonomie van business lines en rechtspersonen.

Ondanks alle voordelen van RegTech, zijn hoe en waarom RegTech wordt gekozen ongelooflijk belangrijk. Het kiezen van een specifieke RegTech-oplossing en de implementatie ervan moet zorgvuldig gebeuren. Financiële instellingen moeten het aanbod op de markt kritisch analyseren en bepalen welke RegTech-oplossing het beste aan hun vraag kan voldoen. Een risk analyse - met name gericht op de continuïteit risk en de mogelijkheden voor verdere ontwikkeling - moet worden uitgevoerd voordat wordt overgegaan tot de aanschaf van de RegTech oplossing. Er moet immers de juiste 'fit' zijn tussen de financiële instelling en wat de RegTech-oplossing in de toekomst kan en belooft te kunnen. Zonder die 'fit' kan RegTech meer kwaad dan goed doen. Bovendien moet RegTech adequaat worden geïmplementeerd in de processen van de financiële instelling om voldoende voordeel op te leveren.

Wat is de toekomst van RegTech?

data omzetten in inzichten

Financiële instellingen verwerken elke dag enorme hoeveelheden data . Data wordt vaak 'het nieuwe goud' genoemd, maar zonder de middelen om deze data stroom te vertalen naar inzichten, is data niets waard. RegTech helpt om data bruikbaar te maken. Door data met RegTech te verwerken, kan een organisatie realtime inzicht krijgen in haar prestaties en risico's. Zo kan de financiële instelling direct actie ondernemen. Op deze manier kan de financiële instelling direct op de rem trappen of actie ondernemen. Dit hoeft niet meer achteraf te gebeuren zoals 'vroeger'.

Efficiëntere verwerking data

Techniek en data kunnen dus helpen om op realtime basis aan te tonen dat de organisatie voldoet aan wet- en regelgeving; ook wanneer de toezichthouder daar expliciet om vraagt. Nu RegTech steeds beter in staat is om grote hoeveelheden data adequaat te verwerken, kunnen financiële instellingen de hoeveelheid data die zij verzamelen terug gaan brengen. De benodigde informatie om compliant te zijn met wet- en regelgeving overlapt vaak. Door informatie op een efficiënte wijze te classificeren en verwerken kan deze meerdere doelen gaan dienen[3].

Het efficiënte en correcte beheer van data door een financiële instelling is daarom van cruciaal belang. Het is niet alleen de Europese regelgeving die steeds strengere eisen stelt aan data verzamelen, verwerken en bewaren. Wereldwijd nemen landen maatregelen om de risico's te beperken. Immers, het verminderen van de hoeveelheid data die wordt verzameld, vermindert ook de risico's die gepaard gaan met het bewaren van data . Denk bijvoorbeeld aan het toenemende aantal cyberaanvallen, die ook financiële instellingen niet ontzien.

Trends herkennenen patronen

Naast het efficiënter verwerken van data gebruiken financiële instellingen data steeds vaker om een beeld te schetsen van wat er op hen afkomt. Door middel van kunstmatige intelligentie en andere geavanceerde analysetechnieken wordt data gebruikt om trends en patronen te identificeren. Op hun beurt kunnen ze deze trends en patronen gebruiken om vroegtijdig in te spelen op ontwikkelingen [4].

Compliance officers met data vaardigheden

De toekomst van RegTech en het digitaliseren van de compliance functie ligt daarom in adequaat data management. De compliance functie heeft niet langer puur legal medewerkers nodig, maar compliance functionarissen met een bredere visie en open houding ten opzichte van innovatie en data gebruik. Op termijn zullen een bredere visie en openheid echter niet voldoende zijn. Compliance officers zullen nog generieker moeten worden opgeleid en zullen ook kennis en vaardigheden moeten hebben in data modelleren, data analyse en onderliggende IT-systemen. Alleen op deze manier zal een digitale compliance functie succesvol zijn en zullen financiële instellingen de flexibiliteit hebben om te anticiperen op veranderingen. Niet alleen in wet- en regelgeving, maar ook in data management en technologische innovaties die dit kunnen ondersteunen.

Ruler: digitalisering van de hele cyclus compliance

In 2014 lanceerden we onze eigen RegTech-oplossing Ruler. Ruler is een toepassing die de hele cyclus heeft gedigitaliseerd. compliance cyclus heeft gedigitaliseerd. Hierdoor kan Ruler de compliance functie ondersteunen in haar dagelijkse werkzaamheden en rapportage.

Technisch gezien hoeft Ruler niet geïmplementeerd te worden. Via www.ruler.nl kan een gebruiker inloggen met zijn inloggegevens en direct aan de slag. Qua organisatorische implementatie heeft Ruler wel wat aandacht nodig - net als elke RegTech oplossing. Ruler werkt met verschillende profielen (vergunningsoorten), afdelingen en gebruikers. Vooraf is het handig om na te denken over hoe en op welke manier Ruler de meeste toegevoegde waarde kan leveren aan de organisatie. Welke (groeps)entiteiten zullen Ruler gebruiken? Welke afdelingen moeten worden opgenomen in Ruler? En welke gebruikers zullen worden toegevoegd aan Ruler? Zijn dit alleen de medewerkers uit de tweedelijnsfuncties (de compliance functie en risk beheerfunctie)? Of wil de financiële instelling de verantwoordelijkheid leggen waar ze hoort; bij de eerstelijns medewerkers die primair verantwoordelijk zijn voor compliance risk beheer? Als zowel eerstelijns- als tweedelijnsmedewerkers Ruler gebruiken, moet worden bepaald wie welke gebruikersrechten nodig heeft. Dit is afhankelijk van de activiteiten van deze medewerkers.

Uit onze ervaring blijkt dat het belangrijk is om werknemers te informeren en te trainen in het gebruik van Ruler . Elke werknemer moet worden meegenomen in de mogelijkheden van de technologie voor zijn of haar functie. Elke medewerker moet de mogelijkheden van de technologie voor zijn of haar functie leren kennen, evenals de beste practices voor het gebruik van Ruler. Om hierbij te helpen, kan onze consultants workshops geven die aansluiten bij de functies van de werknemers.

Meer weten?

De toenemende populariteit van RegTech zal de kwaliteit van de compliance functie verder digitaliseren en verbeteren. De compliance officer behoudt de controle, maar krijgt betere informatie waardoor hij betere beslissingen kan nemen. Wil je meer lezen over de digitalisering van de compliance functie? Lees dan de andere twee artikelen in de serie:

Wil je meer weten over hoe Ruler kan bijdragen aan de efficiëntie van de compliance functie bij jouw financiële instelling? Onze consultants denkt graag met je mee. Lees meer over Ruler's mogelijkheden, of vraag een gratis demo aan